- DMM FX トップ

- お客様サポート

- 税金と確定申告 - 初心者向けガイド

確定申告とは?

税金と確定申告 - 初心者向けガイド

確定申告とは

確定申告とは毎年1月1日から12月31日(※1)までに得たすべての所得を計算し、通常翌年2月16日から3月15日までの間に申告書を税務署へ提出後、納付すべき所得税額を確定することをいいます。

なお、確定申告では1年間で得た所得を計算し、納税額を確定させますが、あらかじめ源泉徴収という形で税金を徴収されている場合や、予定納税という形で税金を前払いしている場合もあります。このため、確定申告は税金を計算し、払った税金との精算の手続きという意味合いもあります。

平成23年度税制改正法案成立に伴い、先物取引に係る雑所得等の課税の特例の適用対象に店頭FX/CFD取引も加わりました。

これにより、お客様が行った当社【DMM FX】【DMM CFD-Index】【DMM CFD-Commodity】で発生した益金及びスワップポイントは、「雑所得」として申告分離課税(※2)の対象となり、取引所取引(くりっく365、くりっく株365)等と損益通算が可能となりました。

また、取引で損失がある場合には、毎年確定申告を行うことにより3年間の損失繰越も可能です。

繰越控除や医療費控除等税制面でのメリット(※3)や納税の義務(※4)の観点からも、「正しい期間に正しく計算」し、確定申告を行ってください。

- 確定申告の対象期間は1月1日営業日から12月31日営業日となります。(2025年1月1日午前6時50分までのお取引が2024年度の対象となります。)

-

税率

【2013年1月1日 - 2037年12月31日】 年間差益の20.315%(所得税 15%+復興特別所得税 0.315%+住民税 5%)

注)復興特別所得税とは

「東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法」の成立により2013年1月1日から2037年12月31日までの25年間にわたり、所得税額の2.1%が「復興特別所得税」として課せられます。 - 医療費控除等その他税制面でのメリットにつきましては、税理士にご相談いただくか、所轄税務署にお問い合わせください。

- 平成20年度税制改正に伴い、店頭FX/CFD取引を取り扱う会社にも支払調書の提出義務が課せられております。

申告が必要な人とは

給与所得2000万円以下のサラリーマンについては、会社が年末調整により所得税を精算するしくみが作られているため、「1か所から給与の支払を受けている人で、給与所得及び退職所得以外の所得の合計額が20万円以下」の場合、原則として確定申告は不要です。

ただし、損失の3年間繰越控除や医療費控除等の適用を受ける場合には、確定申告が必要となります。

確定申告において、自分がどれに当てはまるかをチェックしてください。

FX/CFDで確定申告が必要な人とは?

先物取引に係る雑所得等の課税特例適用対象商品の年間損益が益であった

申告の必要なし

ほかの所得の申告が必要ない人は、原則として申告の必要はありません。

損失の3年間繰り越し控除の適応を受ける場合には確定申告が必要です。

給与所得者である

自営業は基本的に申告が必要。専業主婦や無職者などの場合には、年間の所得が48万円以下なら申告不要

給与所得と退職所得以外の所得の合計が20万円超である

申告の必要なし

損益を通算した年間の所得が20万円以下の場合には申告の必要がありません。

- 医療費控除等の適用を受ける場合には確定申告が必要です。

- 給与所得が2000万円以下であっても、2か所以上から給与所得を得る場合は確定申告が必要です。(詳細は管轄の税務署にお問い合わせください)

申告が必要です

- 医療費控除等の適用方法等については、所轄税務署にお問い合わせください。

- 確定申告は、1月1日から12月31日(マーケットクローズ)までに決済(約定完了)した取引が対象です。

- 税金と確定申告についての情報は万全を期しておりますが、その内容の完全性・正確性を保証するものではありません。今後、税制改正等が行われた場合、内容が変更となる可能性があります。(2024年12月現在)詳細については、税理士又は所轄税務署にご確認いただきますようお願いいたします。

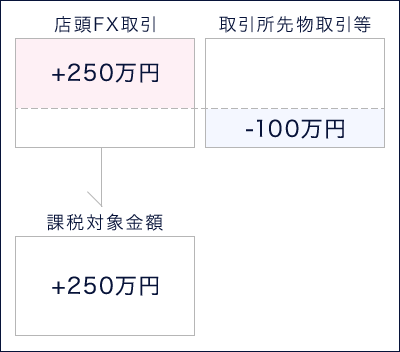

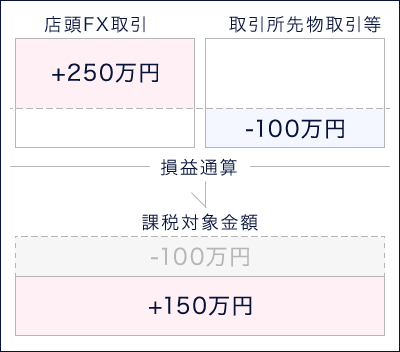

その他金融商品との合算について

各取引によって発生した利益、損失をその他の所得と合算し、控除できることを損益通算といいます。

2012年1月以降のお取引より、店頭FX/CFD取引と市場デリバティブ取引での損益通算が可能となっています。もちろん、同じ店頭FX/CFD同士での損益通算も可能です。

- 【DMM株】【DMMバヌーシー】との損益通算はできません。

- 取引所FXのほか、「金」「原油」といった商品先物取引や「日経225先物」のような株価指数先物取引など、「先物取引に係る雑所得等の課税の特例(租税特別措置法第41条の14)」の適用対象を指します。

税制改正前(総合課税)

FX税制改正後(申告分離課税)

課税について

DMM FX/DMM CFDで得た利益は、「雑所得」として申告分離課税の対象となります。

DMM FX/DMM CFDにおいて、未決済ポジションは利益を確定していない(反対売買を行っていない)為、課税対象外となります。

「ポジション決済(反対売買)」もしくは「スワップ受取」を行った場合の決済損益・スワップポイントは課税対象となります。

1月1日から12月31日までに受取らなかったスワップポイント・未決済ポジションの含み益は、その年の課税対象にはなりません。

税金と確定申告についての情報は万全を期しておりますが、その内容の完全性・正確性を保証するものではありません。今後、税制改正等が行われた場合、内容が変更となる可能性があります。(2024年12月現在)詳細については、税理士又は所轄税務署にご確認いただきますようお願いいたします。

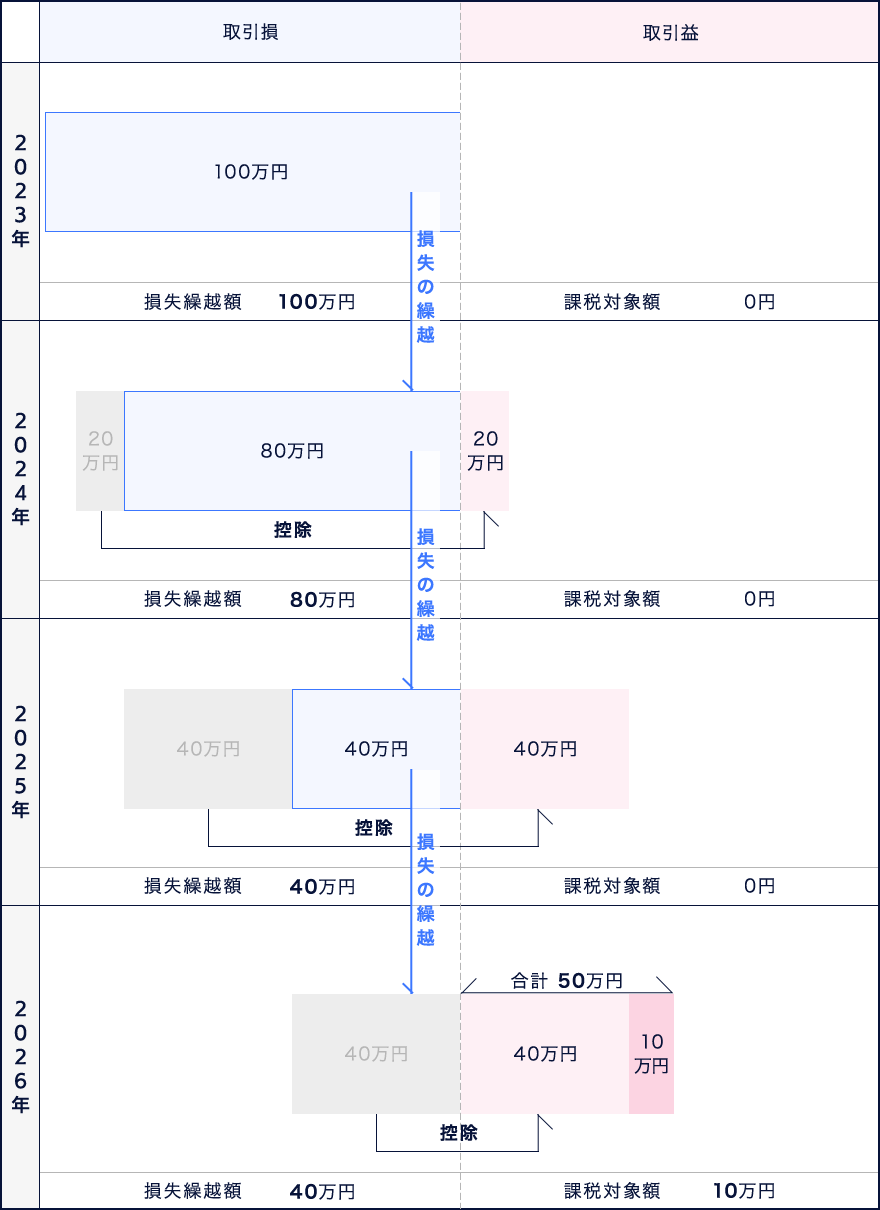

繰り越し控除について

2012年1月以降、取引で損失となった場合、その翌年以降3年間に渡り店頭FX/CFD及び取引所先物取引等で発生した利益から損失額を控除することが可能となりました。

損失繰越控除の適用を受けるためにも、損失が発生した年についても確定申告を行う必要があります。また、その後についても継続して確定申告が必要となります。

確定申告のお問い合わせ先

- 国税庁HP タックスアンサー

-

税に関するインターネット上の税務相談室です。

よくあるご質問に対する回答を税金の種類ごとに調べることができます。 - 国税庁HP

- 国税庁のホームページです。

- e-Taxについて

-

確定申告などをインターネットを利用して手続きが行えるシステムです。

e-Taxを利用する際には、あらかじめマイナンバーカードや住基カード、ICカードリーダライタなどのお手続きが必要になります。

- 税金と確定申告についての情報は万全を期しておりますが、その内容の完全性・正確性を保証するものではありません。

今後、税制改正等が行われた場合、内容が変更となる可能性があります。(2024年12月現在) - 法人アカウントは個人アカウントと確定申告の内容が異なります。詳細については税理士又は所轄税務署にご確認ください。

詳細については、税理士又は所轄税務署にご確認いただきますようお願いいたします。

よくあるご質問

- 確定申告を行わなければどうなりますか?

-

確定申告が必要であるにも関わらず、申告しなかった場合は、追徴課税される可能性があります。

なお、詳細は管轄の税務署にお問い合わせください。 - 確定申告に利用する書類はどのように表示できますか?

-

確定申告にご利用いただける年間損益報告書は、翌年1月の第1日曜日以降に取得いただけます。

取引ツール上の「報告書」画面から「年間損益報告書」を選択し出力のうえ、ご確認ください。■【DMM FX】取引ツール

『DMMFX PLUS』、『DMMFX STANDARD』、スマホアプリ『DMM FX』■【DMM CFD】取引ツール

『DMMCFD PLUS』、『DMMCFD STANDARD』、スマホアプリ『DMM CFD』、『DMMCFD スマホ』《PC取引ツールからの出力方法》

- PC版ツール(PLUSまたはSTANDARD)を起動

- メニュー内[報告書]をクリック

- 以下のとおり設定し、[検索]をクリック

- 報告書種類:「最新」、「年間損益報告書」

- 検索条件:「未閲覧」の選択または「日付指定」の設定

- [PDF]をクリック

《スマホアプリからの出力方法》

- スマホアプリにログイン

- [≡](メニュー) > [照会] > [報告書]をタップ

- 以下のとおり設定し、[検索]をタップ

- 対象:「最新」

- 報告書種類:「年間損益報告書」

- 検索条件:「未閲覧」の選択または「日付指定」の設定

- [PDF]をタップ

《『DMMCFD スマホ』からの出力方法》

- 『DMMCFD スマホ』にログイン

- [≡](メニュー) > [照会] > [報告書]をタップ

- 画面右上[検索](虫眼鏡のマーク)をタップ

- 以下のとおり設定し、[検索]をタップ

- 対象:「最新」

- 報告書種類:「年間損益報告書」

- 検索条件:「未閲覧」の選択または「日付指定」の設定

- [PDF]をタップ

- 2015年度~2023年度の損益は期間損益報告書よりご確認ください。

- 年間損益報告書では、評価損益増減額が表示されません。法人アカウントの確定申告にあたっては、必要に応じて、期間損益報告書をご確認ください

なお、税制改正により2019年4月1日以降、確定申告にあたり各種報告書の添付は原則として不要です。

詳細は、国税庁サイト「国税関係手続が簡素化されました」をご確認ください。また、2014年以前の報告書を抽出する際は、手順が異なります。

お手数ではございますが、当社カスタマーサポートまでお問い合わせください。 - その年の確定申告の対象となる取引はいつからいつまでですか?

-

1月1日営業日から12月31日営業日までの取引分が確定申告の対象となります。