- DMM FX トップ

- FXに関するコラム

- FXで得た利益・損失にかかる税金ってどうすれば…

FXで得た利益・損失にかかる税金ってどうすれば…

- FX

FXでの損益に関しては確定申告が原則として必要になってくるため税制に関する内容を確認しておきましょう。税金がいくら発生するのかを把握するために、税金に関する基礎知識を身につけておくことが大切です。

税金と確定申告についての情報は万全を期しておりますが、その内容の完全性・正確性を保証するものではありません。今後、税制改正等が行われた場合、内容が変更となる可能性があります。(2020年12月現在)

詳細については、税理士又は所轄税務署にご確認いただきますようお願いいたします。

1.FXで得た収入の税金について

FXで利益が発生した場合に、どのような税金がかかり、どんな場合に納める必要があるのかを解説していきます。

1-1.FXは雑所得に該当する

FXで得た利益は、「雑所得」として申告分離課税の対象となります。まず、FXについての税金を考えるときには、「雑所得」という概念をしっかりと理解しておくことが大切です。所得税には、勤務先から受ける給料、賞与などの「給与所得」や懸賞や福引きの賞金品などの継続的行為から生じた所得以外の所得の「一時所得」などがあります。「雑所得」は、「給与所得」や「一時所得」など9種類の所得のいずれにも当たらない所得をいい、公的年金等、非営業用貸金の利子、著述家や作家以外の人が受ける原稿料や印税、講演料や放送謝金、先物取引やアフィリエイトでの収入、インターネットオークションでの収入なども該当します。【DMM FX】においては、「ポジション決済(反対売買)」もしくは「スワップ受取」を行った場合の決済損益・スワップポイントが原則として課税対象となります。

1-2.FXで税金がかかる対象はどんなケース?

FXでかかる税金は、雑所得に対して一律で20.315%(所得税・住民税・復興特別所得税の合計)が課税されます。どのようなケースで課税されるのかをFX以外で所得がある場合とない場合について解説していきます。

1-2-1.FX以外で所得がある場合

FX以外で所得があるケースでは、「給与所得があり、FX取引等の所得が年間20万円を超えるケース」があげられます。会社員としての給与所得以外にも、FX取引による利益が20万円を超える場合には注意が必要です。FXにおける利益とは、「ポジション決済(反対売買)」もしくは「スワップ受取」を行った場合の2つが該当し、複数のFX会社を通じて取引を行っている場合には、その合算となります。

1-2-2.FX以外で所得がない場合

専業主婦など給与所得がない人でFX以外での所得がない場合でも、FXなどの雑所得が年間で48万円を超えてくると課税対象となります。

2.FX取引に係る税金は、申告分離課税に該当する

FX取引に係る税金は、申告分離課税が適用されます。得られた利益に対して、「所得税15%+住民税5%+復興特別所得税0.315%=20.315%」が課税されます。申告分離課税であればどれだけ利益をあげたとしても、一律で20.315%となります。先物取引やその他の金融商品の取引とも損益通算ができ、損失の繰越控除は3年間可能です。

2-1.他の金融商品取引での損益の合算も可能!

確定申告ではFXでの損益だけではなく、ほかの金融商品の取引との損益を合算することができます。「金」や「原油」のCFD取引の損益も、FXの損益と通算できます。そのため、FXで利益が出ていてもCFD取引で損失が発生している場合には、損益を相殺できます。ただ、すべての投資において損益通算が認められているわけではなく、FXと同様の所得と見なされる「申告分離課税の先物取引に係る雑所得等」と租税特別措置法によって定められています。具体的にはCFDに加えて、商品先物取引や日系225先物取引などが該当します。

その一方で、株式取引による損益は合算が行えません。FX取引による収入も株式取引による収入も申告分離課税となるものの、FXでの所得は雑所得であり、株式取引による所得は譲渡所得や配当所得となるためです。

2-2.損失が出た場合も確定申告する必要とは?税金負担は減る?

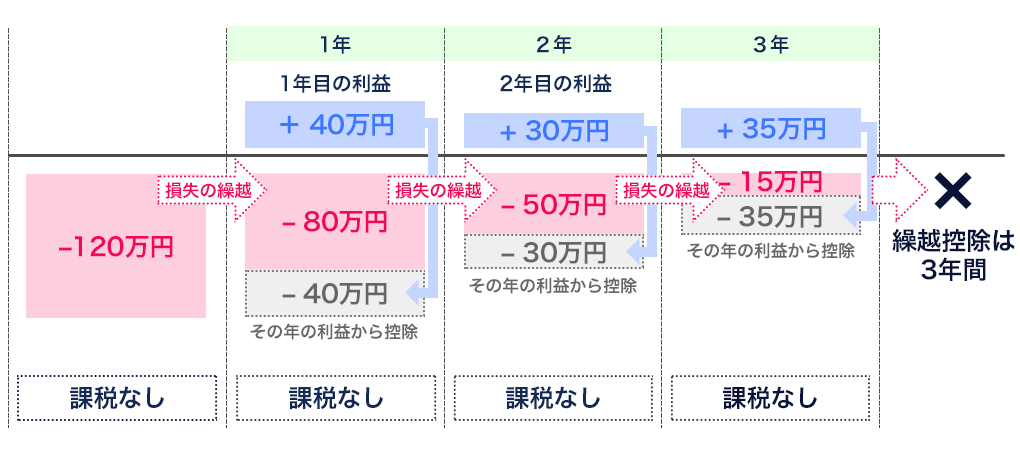

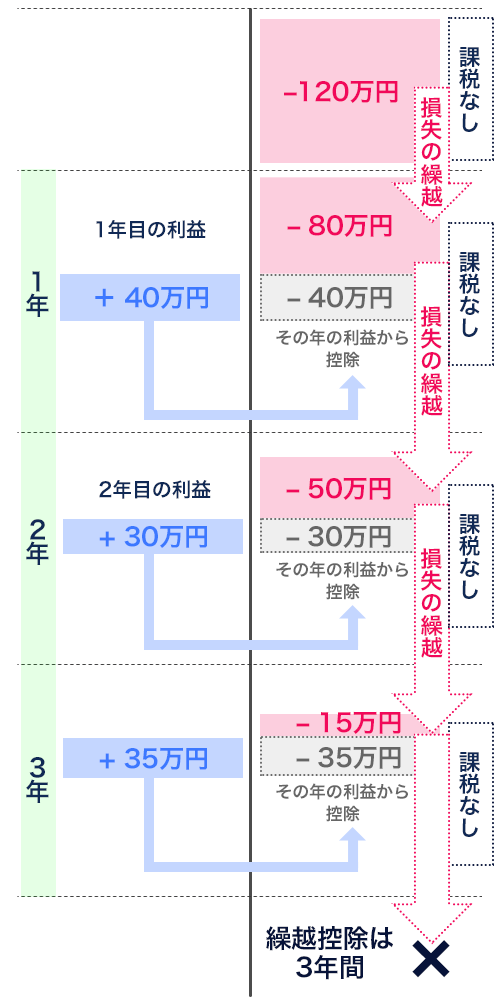

FX取引において、思うように取引がうまくいかずに損失が出たとしても、損失の繰越控除を行うことが税法上は認められていて、損失を3年間繰り越すことができます。損失繰越控除の適用を受けるためには、損失が発生した年についても確定申告を行う必要があり、その後についても継続して確定申告が必要となります。

繰越控除は自動的に認められるものではなく、確定申告を行うことによって適用されるため、損失が出たからといってそのまま放置しておくと、損失繰越控除の適用を受けることができません。適用を受けるためには、正しい確定申告を、継続的に行わなければいけません。

例)ある年に120万円の損失があり、翌年に40万円の利益、翌々年に30万円の利益、さらにその次の年に35万円の利益という事になった場合、損失の繰り越し控除により、各年の損益が過去の損失と相殺されるため、課税対象となりません。

3.法人の場合はどうなるの?

FX取引は個人だけでなく、法人でも行えます。ただ、個人と法人では税制に違いもあるので注意をしておきましょう。法人で取引を行った場合の税制における注意点について紹介します。

3-1.法人と個人での税金にまつわる違いは?

個人と法人では、損失の繰越控除に関する取り扱いが異なります。個人では3年しか認められていませんが、法人の場合では最大で9年間の繰越控除が認められてます。確定申告を行うことによって、翌年の課税分から控除できる点を押さえておきましょう。また、法人では他の事業との損益通算も可能であるため、仮にFXで利益が出たとしても別事業の損失と相殺をすることが可能です。そして、法人では特にさまざまな経費がかかってくるため、経費として計上できる範囲が広がる可能性があります。詳細については税理士又は所轄税務署にご確認ください。

税金について理解してFX取引をしよう!

FX取引を行う際には、税金についての基本的な仕組みを理解しておくことが大切です。個人アカウントの場合、税金は、まだ決済を行っていない利益(もしくは含み損)には課税されません。また、確定申告の義務がない場合でも、損失繰越の適用を受けるためには毎年確定申告を行うことが必要です。FX会社より発行される報告書をきちんと忘れずに確認し、正しく申告を行うことが大切です。

関連記事

-

通貨ペアごとの特徴を解説

2025-09-22 更新通貨ペアを選ぶ上で最低限押さえておきたいポイントや、各通貨ペアの特徴について解説します。

-

通貨ペアごとの特徴を解説

2025-09-22 更新通貨ペアを選ぶ上で最低限押さえておきたいポイントや、各通貨ペアの特徴について解説します。

-

FXで得た利益・損失にかかる税金ってどうすれば…

2024-08-24 更新FXでの損益に関しては確定申告が原則として必要になってくるため税制に関する内容を確認しておきましょう。税金がいくら発生するのかを把握するために、税金に関する基礎知識を身につけておくことが大切です。今回はFXの税金について解説します。

-

FXで得た利益・損失にかかる税金ってどうすれば…

2024-08-24 更新FXでの損益に関しては確定申告が原則として必要になってくるため税制に関する内容を確認しておきましょう。税金がいくら発生するのかを把握するために、税金に関する基礎知識を身につけておくことが大切です。今回はFXの税金について解説します。

-

FX取引の基礎知識と手法

2025-01-20 更新これからFX取引を始めようという人にとって、「FXってどういうものか」「本当に利益を得られるのか」と心配をしてしまうのも無理はありません。

-

FX取引の基礎知識と手法

2025-01-20 更新これからFX取引を始めようという人にとって、「FXってどういうものか」「本当に利益を得られるのか」と心配をしてしまうのも無理はありません。

-

FX取引するなら要人発言を知っておこう!影響や確認方法を紹介

2024-08-24 更新FX取引において、要人発言は見逃せないポイントです。ただ、FX初心者にとって要人発言がどのような意味を持つのか分からない部分があると思います。FXでは、政府の高官や各国の中央銀行総裁など「重要な地位を占める人の発言」が相場を動かすこともあります。

-

FX取引するなら要人発言を知っておこう!影響や確認方法を紹介

2024-08-24 更新FX取引において、要人発言は見逃せないポイントです。ただ、FX初心者にとって要人発言がどのような意味を持つのか分からない部分があると思います。FXでは、政府の高官や各国の中央銀行総裁など「重要な地位を占める人の発言」が相場を動かすこともあります。

-

FXのリスクを理解して取引するためのポイントを解説

2025-01-20 更新FXは少額から取引が行える一方で大きな額の取引が可能な、リスクがある取引ですのでリスクを理解して取引を行うことはとても重要です。FXにおけるリスクをきちんと把握しておけば、リスクを抑えられる可能性もあります。

-

FXのリスクを理解して取引するためのポイントを解説

2025-01-20 更新FXは少額から取引が行える一方で大きな額の取引が可能な、リスクがある取引ですのでリスクを理解して取引を行うことはとても重要です。FXにおけるリスクをきちんと把握しておけば、リスクを抑えられる可能性もあります。

-

FXにおける重要な経済指標!雇用統計を参考にするポイントと活用方法

2024-08-24 更新FXではよく耳にする経済指標として「雇用統計」がありますが、どのような指標なのか気になる人もいるでしょう。雇用統計はFXの相場を動かす大きな要因になるものであるため、多くのトレーダーが注目をしています。

-

FXにおける重要な経済指標!雇用統計を参考にするポイントと活用方法

2024-08-24 更新FXではよく耳にする経済指標として「雇用統計」がありますが、どのような指標なのか気になる人もいるでしょう。雇用統計はFXの相場を動かす大きな要因になるものであるため、多くのトレーダーが注目をしています。

-

FXのチャートを見て値動きを予想!チャートの見方を解説

2024-08-24 更新FX取引は資産運用の選択肢の一つです。しかし、為替市場における通貨同士の売買(交換)を行う金融商品であるため、リスクが伴います。取引を始める前に身につけておくべき知識が多くあります。

-

FXのチャートを見て値動きを予想!チャートの見方を解説

2024-08-24 更新FX取引は資産運用の選択肢の一つです。しかし、為替市場における通貨同士の売買(交換)を行う金融商品であるため、リスクが伴います。取引を始める前に身につけておくべき知識が多くあります。

-

FXの仕組みを理解しよう!失敗する原因と対策法も解説

2024-08-24 更新FX取引は、資産運用の方法として人気がある金融商品の一つです。為替を利用した運用方法であり、上手に取引を行えば、利益を得ることも可能でしょう。

-

FXの仕組みを理解しよう!失敗する原因と対策法も解説

2024-08-24 更新FX取引は、資産運用の方法として人気がある金融商品の一つです。為替を利用した運用方法であり、上手に取引を行えば、利益を得ることも可能でしょう。

-

FXとは何か?FXの仕組みや取引開始までの流れを徹底解説

2025-09-22 更新FXに関心があり、これから始めてみようと考える人であれば、まずはFXの基本的な仕組みを理解しておくことが大切です。基礎知識を身につけておくだけでも、相場全体の理解に役立つことも多いと言えるでしょう。

-

FXとは何か?FXの仕組みや取引開始までの流れを徹底解説

2025-09-22 更新FXに関心があり、これから始めてみようと考える人であれば、まずはFXの基本的な仕組みを理解しておくことが大切です。基礎知識を身につけておくだけでも、相場全体の理解に役立つことも多いと言えるでしょう。